確定申告サポート

Tax Filing Support

個人の方が1月1日より12月31日までの間に資産の購入や売却をした場合、また金銭や資産をもらった場合には、その年の翌年3月15日までに所得税や贈与税の確定申告をする必要があります。

また、サラリーマンの方などが多額の医療費を支払った場合やふるさと納税などの寄付をした場合には確定申告をすることにより納める税金が少なくなる場合や税金の還付を受けられることがあります。

こんなときは確定申告!

Check Here!

例えば、このような取引をする予定がある、または、実際に取引が発生している状況はないでしょうか。

-

マイホームをローンにより購入した

マイホームをローンにより購入した -

住宅を購入するために親や祖父母より金銭の贈与を受けた

住宅を購入するために親や祖父母より金銭の贈与を受けた -

マンションを売却した

マンションを売却した -

相続により取得した家屋、土地、株式などを売却した

相続により取得した家屋、土地、株式などを売却した -

ふるさと納税をした

ふるさと納税をした -

多額の医療費を支払った場合

多額の医療費を支払った場合

こんなときはBeneDXS!

-

経験豊富な税理士が対応

税理士法人ベネディックスでは、大手税理士受験対策学校で講師経験のある資産税(所得税・贈与税・相続税)に強い税理士が対応いたしますので安心してご相談ください。

-

スポット業務でもOK

毎年発生する取引ではない、いわゆるスポット業務だからこそ知識豊富な税理士に依頼することをお勧めします。

-

対面やオンライン、どっちも対応

当社では、お客様との面談はもちろんのことZOOMやLINEビデオチャットなどでの打ち合わせも可能となりますので全国のお客様の確定申告へのご対応が可能です。

住宅ローン控除による確定申告

Home Loan Deduction

-

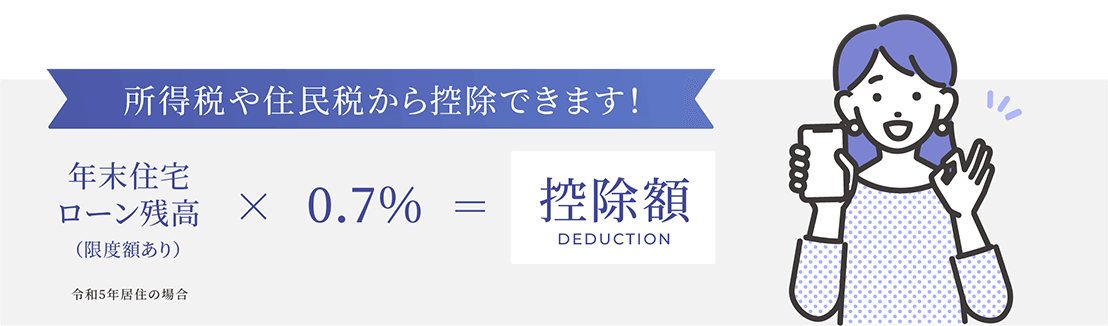

住宅ローン控除

住宅をローンで購入された方は、住宅ローン控除(住宅ローン減税)の適用が受けられます。住宅ローン控除とは、住宅ローン残高をもとに計算をし、一定期間所得税や住民税から控除できる制度です。

-

住宅ローン控除についての注意事項

住宅ローン控除を受けるためには、毎年確定申告が必要(サラリーマンの方も適用1年目は確定申告が必須となります。)となり必要書類の準備に手間がかかります。また、住宅ローン控除は仕組みが複雑であり、毎年税制改正によって制度に変更が生じるため専門的知識が必要となります。

住宅取得資金贈与と合わせて住宅ローン控除の適用をお考えの方はさらに注意が必要となります。住宅取得資金贈与に関しては、「贈与に関する確定申告」も合わせて御覧ください。

必要書類のご案内から適用可能な住宅ローン控除のご説明、最終的な還付税額までご説明いたします。まずはお気軽にお問い合わせください。

資産の譲渡に関する確定申告

Transfer of Assets

1月1日から12月31日までの間に資産(土地や建物、車両など)を売却した場合には譲渡所得として所得税の確定申告が必要となります。譲渡所得は、どの様な資産を売却したのか種類、状況によって様々な税務特例が存在し、また控除可能な費用の判断も非常に困難となります。また金額も大きく納税額に多大な影響を及ぼす可能性があります。

当社では、数多くの譲渡所得申告を行っている税理士が対応させていただくため、知識・経験が豊富であり安心してご相談いただけます。また、早めにご相談頂くことで譲渡所得にかかる所得税や住民税を考慮したふるさと納税のご提案等早期節税対策も可能です。

資産の売却による確定申告でお悩みの方は、まずご相談ください。

贈与に関する確定申告

Gifts & Tax Returns

- 「贈与したらいくら税金がかかるの?」

- 「住宅の購入資金を親に援助してもらいたいがいくらまでなら税金がかからないのか…」

- 「将来の相続に備えて少しずつ現金を渡したい…」

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の特例を受ける場合には、様々な注意点があり、要件を満たさなかった場合のリスクも高いので、贈与を検討されている方は事前にご相談ください。

贈与税額の計算方法

Calculations

贈与税の計算方法には、「暦年課税」と「相続時精算課税」の2種類の計算方法があることをご存知でしょうか。「贈与時に納める税金を抑えたい。」「将来の相続対策のため贈与をしたい」など、贈与の目的によってどちらの計算方法を選択する方が有利か変わってきます。

なお、税制改正によりこれまで暦年課税の方法により贈与税の計算をしていた方も、令和6年以降については相続時精算課税の方法により贈与税の計算をした方が有利になるケースが多くなるようです。

-

・令和5年までの贈与税の計算

-

暦年課税

暦年課税とは、上記にある通り年間を通して110万円までの贈与について贈与税がかからない課税方法の一つです。毎年110万円までの範囲内で贈与を行えば、生前に相続財産を少しずつ減らしていくことができ、相続対策としても有用です。

しかし、実際に相続が発生した場合には、死亡前3年以内に行われた贈与は相続税額の計算上加算(生前贈与加算といいます。)する必要がありますので注意が必要となります。

-

相続時精算課税

相続時精算課税とは、父母又は祖父母から贈与された財産の価額が2,500万円までは、贈与税がかからない課税制度となります。

次の世代に早期に財産を移転したい場合には、利用してみる価値はあります。しかし、相続時精算課税制度を適用した場合にはすべての贈与財産が相続税の計算上加算されることになります。

2種類の課税方法をご紹介いたしましたが、暦年課税も相続時精算課税もメリット・デメリットがありますので、まずは、お気軽にご相談ください。

-

-

・令和6年以降の贈与税の計算(改正情報)

-

暦年課税における生前贈与加算

令和6年1月1日以後暦年課税における生前贈与加算が3年以内から7年以内に延長されます

-

相続時精算課税制度について

相続時精算課税制度は、2,500万円までの非課税限度額に加え毎年110万円までの基礎控除が創設され、相続税の計算上加算額は毎年110万円を控除した金額となります。

よって、今回の改正により、将来の相続を見据えると、110万円以下の贈与については暦年課税よりも、相続時精算課税により計算する方が有利になります。

-

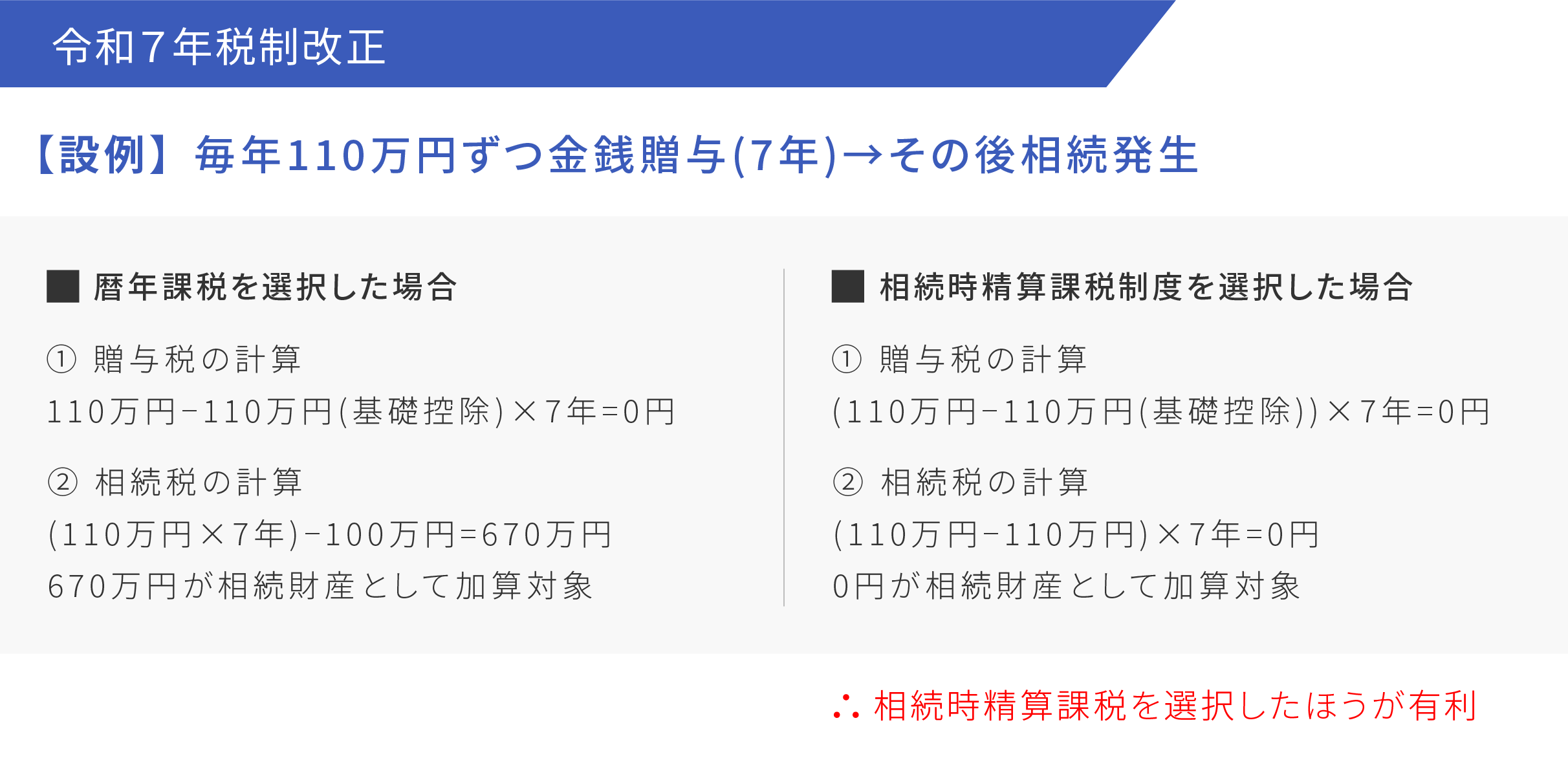

例えば、どのように変わる?

例えば、令和6年から7年間、毎年110万円の贈与を行っていたとします。

7年後に相続が発生した場合の相続税の計算においては、贈与時に暦年課税により申告していると、(110万円×7年)-100万円=670万円が相続財産に加算されることになります。これに対して、相続時精算課税を適用していた場合には、基礎控除額である毎年110万円までの贈与は相続財産に加算されないことになります。

財産状況を把握した上でどのような対策があるのか、万全な相続税対策をご提案させていただくことをお約束いたします。

-